Rozdelenie zisku a výplata podielov na zisku predstavujú kľúčový právny a ekonomický úkon každej obchodnej spoločnosti. Tento proces podlieha prísnym pravidlám Obchodného zákonníka a legislatíve o dani z príjmov, pričom správny postup je nevyhnutný pre zachovanie finančnej stability firmy.

Zisťovanie výsledku hospodárenia a zákonné obmedzenia

Výsledok hospodárenia sa zisťuje ako rozdiel všetkých výnosov a nákladov za príslušné účtovné obdobie. Po skončení roka sa účtovná závierka predkladá na schválenie orgánu spoločnosti, ktorý rozhoduje o použití čistého zisku alebo úhrade straty.

Spoločnosti majú zákonnú povinnosť tvoriť rezervný fond. Ak sa fond nevytvoril pri vzniku, s. r. o. ho musí vytvoriť z čistého zisku vo výške najmenej 5 % čistého zisku, až do dosiahnutia 10 % základného imania. Pri a. s. a j. s. a. je táto povinnosť stanovená na 10 % z čistého zisku až do výšky 20 % základného imania.

Podmienky výplaty podielov na zisku (dividendy)

Spoločnosť môže vyplácať podiely na zisku (dividendy) len pri splnení podmienok podľa § 179 ods. 3 a 4 Obchodného zákonníka:

- Zisk musí byť rozdelený až po schválení účtovnej závierky.

- Spoločnosť musí prednostne doplniť rezervný fond.

- Musí byť uhradená neuhradená strata z minulých rokov.

- Zákaz výplaty: Spoločnosť nesmie rozdeliť čistý zisk, ak by vlastné imanie bolo v dôsledku výplaty nižšie ako základné imanie spolu s rezervným fondom (znížené o nesplatené základné imanie).

Špecifiká pri jednotlivých právnych formách

Pre správne použitie zisku je potrebné rozlišovať typ spoločnosti:

| Typ spoločnosti | Spôsob rozdelenia zisku |

|---|---|

| S. r. o. | Rozhoduje valné zhromaždenie, podiel sa určuje podľa splatených vkladov. |

| A. s. / J. s. a. | Rozhoduje valné zhromaždenie, podiel zodpovedá menovitej hodnote akcií. |

| V. o. s. | Zisk sa delí medzi spoločníkov (zdaňujú ho spoločníci, nie spoločnosť). |

| K. s. | Zisk sa delí medzi komplementárov a komanditistov podľa spoločenskej zmluvy. |

Účtovanie a daňové hľadiská

Podiely na zisku vyplácané zo zisku vytvoreného od 1. 1. 2004 nie sú predmetom dane z príjmov fyzických osôb ani právnických osôb. Pri výplate spoločníkom, ktorí sú daňovými rezidentmi, sa spoločnosť riadi týmto pravidlom.

Povinnosti voči zdravotnej poisťovni

Pri vyplácaní podielov na zisku fyzickým osobám (spoločníkom) vzniká spoločnosti oznamovacia povinnosť voči zdravotnej poisťovni. Spoločnosť je povinná odviesť zdravotné odvody vo výške 14 % z dividendy a vyplatiť spoločníkovi čistú sumu zníženú o tento odvod.

Účtovné prípady pri výplate

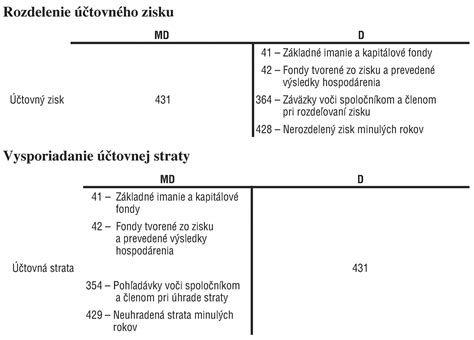

- Nárok na výplatu dividendy: 431 (Výsledok hospodárenia v schvaľovaní) / 364 (Záväzky voči spoločníkom).

- Zrážka zdravotných odvodov (ak vzniká povinnosť): 364 / 336 (Zúčtovanie so zdravotnou poisťovňou).

- Výplata dividendy spoločníkovi: 364 / 221 (Bankový účet).

Často kladené otázky

Má konateľ povinnosť odviesť zdravotné odvody z prijatého podielu na zisku? Áno, ak je spoločníkom fyzickou osobou, podlieha povinnosti odvodu do zdravotnej poisťovne v súlade s platnou legislatívou.

Môže si spoločnosť ponechať zisk na ďalší rozvoj? Áno, jediný spoločník môže rozhodnúť o ponechaní zisku na účte 428 (Nerozdelený zisk minulých rokov) a tento následne použiť na rozvoj spoločnosti.