Pojem sadzba diskontného faktora, často označovaný aj ako miera kapitalizácie, je kľúčovým prvkom v oblasti finančného oceňovania, najmä pri určovaní hodnoty podniku alebo investičného projektu. Slúži na prepočet budúcich peňažných tokov na ich súčasnú hodnotu, čím zohľadňuje časovú hodnotu peňazí a riziko spojené s ich budúcim príjmom. Jeho presné určenie je náročnou úlohou, ktorá si vyžaduje odborné znalosti a zohľadnenie špecifík daného subjektu a trhových podmienok.

Špecifiká diskontnej sadzby pre startupy

V prípade startupov je vhodnejšie odhadnúť diskontnú sadzbu analýzou požadovanej návratnosti pre investorov na základe životného cyklu. Každá fáza vývoja startupu so sebou prináša inú úroveň rizika, ktorá priamo ovplyvňuje očakávanú návratnosť a tým aj diskontnú sadzbu.

Fázy životného cyklu startupu a diskontná sadzba

Seed stage

Toto je prvou fázou životného cyklu spoločnosti. Charakterizuje ju nápad zakladateľov, ktorý nie je otestovaný, nezačala sa jeho výroba a neexistuje žiadny hotový produkt. Ide o startup s malým tímom zamestnancov, ktorými sú zväčša zakladatelia. V tejto fáze je riziko najvyššie, čo sa odráža v potrebe veľmi vysokej diskontnej sadzby.

Startup stage

Vo fáze Startup stage má podnik tím s jasným cieľom. Dochádza k začiatku výroby otestovaného produktu v beta verzii. Spoločnosť má v tejto fáze už aj jasný marketingový plán. Riziko je stále vysoké, ale o niečo nižšie ako v Seed stage.

First stage (Rozvoj spoločnosti)

Ďalšou fázou je First stage, teda rozvoj spoločnosti. Ide o začínajúci podnik, ktorý zahájil výrobu a má hotové produkty pripravené na predaj. Podnik už generuje prvé príjmy, čo mierne znižuje rizikovosť.

Second stage

Vo fáze Second stage je podnik ucelený a ziskový. Cieľom je zväčšovanie produktovej línie o nové a inovatívnejšie produkty. Podnik chce v tejto fáze rozšíriť svoju geografickú prítomnosť. V tejto fáze sa podnik stáva ziskovým. Podnikanie je v bode, kedy je potrebné zefektívniť a re-alokovať jeho aktivity. Riziko sa ďalej znižuje, pretože existuje preukázaný obchodný model a stabilné príjmy.

Posledná fáza

V poslednej fáze je už podnik fungujúci, ziskový a 100% optimalizovaný. V tejto fáze môže byť startup pripravený na Exit pre investorov, a preto sa jeho rizikovosť priblíži rizikovosti zrelých spoločností.

Preskúmali sme rôzne štúdie a empirické dáta, ktoré odhadovali požadovanú diskontnú sadzbu pre startupy v rôznych fázach životného cyklu. Taktiež sme mnohým startupom a scaleupom pomáhali so získavaním financovania, kde sme priamo videli, ako investori oceňujú riziko. Vhodná diskontná sadzba pre startupy sa výrazne líši podľa fázy ich životného cyklu, pričom v počiatočných fázach môže dosahovať až 90 % a v neskorších fázach klesať až na 10 % pre startupy pripravené na Exit. V princípe platí, že čím je startup starší a stabilnejší, tým nižšie je riziko a tým nižšia je potrebná diskontná sadzba.

Správne nastavenie diskontnej sadzby je kľúčové pre realistické ocenenie startupu a informované rozhodovanie investorov. Investori by preto mali vždy prispôsobiť diskontnú sadzbu aktuálnej fáze vývoja startupu. Týmto spôsobom môžu lepšie zhodnotiť riziká a potenciálne výnosy svojej investície.

Presné určenie a kalibrácia sadzby je úlohou expertného odhadu, kde odborník musí využiť a zohľadniť svoje skúsenosti, informácie, ktoré má z reálnych kôl financovania, a súčasnú situáciu na trhu, ako aj špecifiká danej firmy. Prílišný optimizmus a vysoká valuácia a očakávania zakladateľov firmy však môžu znamenať, že firma nezíska financovanie.

Ocenenie podniku: Prečo je dôležité a ako na to

Poznať hodnotu podniku je potrebné predovšetkým v prípade kúpy alebo predaja. V tejto súvislosti Vám možno napadla otázka, ako dokáže investor vyčísliť sumu, ktorú môže ponúknuť za podnik? Prípadne akým spôsobom by ste mohli odhadnúť hodnotu Vášho podniku, keby ste ho chceli ponúknuť na predaj?

Princípy stanovenia hodnoty podniku

V predchádzajúcom článku sme uviedli metódy, ktoré sa využívajú v znaleckej praxi pre potreby stanovenia hodnoty podniku. Uvedené metódy vychádzajú zo štyroch princípov, pomocou ktorých je možné vyčísliť hodnotu podniku:

- Majetkový princíp - Hodnota podniku sa vyčísli z hodnoty jednotlivých zložiek majetku podniku, od ktorých sa odpočíta hodnota záväzkov. Vo vyhláške č. 492/2004 Z. z. o stanovení všeobecnej hodnoty podniku (z ktorej vychádzajú znalci stanovujúci hodnotu podniku) tomuto princípu zodpovedá najmä majetková a likvidačná metóda.

- Výnosový princíp - V tomto prípade sa určí hodnota podniku na základe odčerpateľných zdrojov (obyčajne príjmov), ktoré podnik vytvorí v budúcnosti. Vo vyhláške sa výnosový princíp využíva najmä pri podnikateľskej metóde.

- Kombinovaný princíp - Spája sa v ňom majetkový a výnosový princíp. Vo vyhláške je na tomto princípe založená kombinovaná metóda.

- Trhový princíp - Jeho základom je odvodenie hodnoty podniku od hodnoty podobného podniku na trhu. V našej legislatíve na tomto princípe funguje porovnávacia metóda.

V praxi sa za najvhodnejší princíp pre stanovenie hodnoty podniku v prípade vstupu investora považuje výnosový princíp, pretože zohľadňuje výnosový potenciál podniku (t.j. budúce výnosy). Preto sa ďalej v texte budeme zaoberať metódou založenou na výnosovom princípe.

Výnosová metóda ocenenia podniku

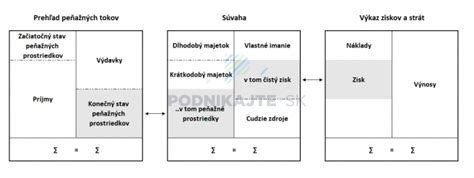

Nasledovný text popisujúci výnosovú metódu vychádza z teórie ohodnocovania podnikov. Postup výpočtu sa nemusí zhodovať s podnikateľskou metódou, ktorú znalci využívajú pri vypracovaní znaleckých posudkov. Ak by ste chceli stanoviť hodnotu svojho podniku použitím výnosovej metódy, mali by ste určitým spôsobom naplánovať hodnotu príjmov (peňažných tokov - cash flows), ktorú dokáže Vaša firma každoročne vytvoriť počas určitého časového obdobia. Malo by ísť o niekoľkoročný časový horizont, odporúča sa aspoň 5-ročné obdobie.

Následne je potrebné určiť očakávanú sumu peňažných tokov, ktorú Vaša firma bude po skončení časového horizontu každoročne vytvárať (tento predpoklad je založený na nepretržitej existencii podniku, ide o tzv. going concern princíp) a v prípade ak predpokladáte, že suma týchto príjmov sa bude každoročne zvyšovať, je potrebné odhadnúť ročný percentuálny nárast, tzv. tempo rastu, ktoré dokáže podnik trvalo dosahovať. Z takto vyčíslených peňažných tokov sa pomocou vzorcov z finančnej matematiky, s využitím vhodnej stanovenej miery kapitalizácie, vypočítajú súčasné hodnoty. Ich súčet predstavuje hodnotu Vašej firmy ako celku.

Vypočítané hodnoty budú kvôli nevyhnutným zjednodušeniam predstavovať iba odhad hodnoty Vášho podniku. Avšak pri vhodne dosadených vstupných hodnotách a dodržaní typických predpokladov, ktoré platia pre väčšinu podnikateľských subjektov u nás, by sa výsledná hodnota nemala významne odlišovať od hodnoty, ktorú by stanovil skúsený odborník.

Kľúčové komponenty výnosovej metódy

Peňažné toky (Cash flows)

Peňažné toky predstavujú príjmy, ktoré dokáže Vaša firma vytvoriť. V najjednoduchšom vyjadrení ide o súčet čistého zisku a odpisov. Okrem nich odborníci na stanovenie hodnoty podniku ešte zohľadňujú aj investície do majetku, zmenu obežného majetku a krátkodobých záväzkov (tzv. čistý pracovný kapitál) či prijímanie a splácanie úverov. Už z pohľadu na charakteristiku výnosovej metódy uvedenej vyššie je zrejmé, že správny odhad peňažných tokov dosiahnutých v budúcnosti je kľúčovým predpokladom pre správne vyčíslenie hodnoty podniku.

Akékoľvek nadhodnotenie (resp. podhodnotenie) očakávaných peňažných tokov v budúcnosti sa prejaví v nadhodnotenej (resp. podhodnotenej) výslednej hodnote podniku. Obzvlášť odhadu peňažných tokov plynúcich od konca časového horizontu až do nekonečna je potrebné venovať veľkú pozornosť, pretože často je podstatná časť výslednej hodnoty podniku tvorená práve na základe tejto sumy. Vášho potenciálneho investora bude zaujímať predovšetkým spoľahlivosť takto odhadovaných peňažných tokov.

V priloženom súbore slúžiacom na orientačný výpočet hodnoty podniku je možné peňažné toky rozdeliť do dvoch fáz. V prvej fáze (trvajúcej 5 rokov) sa určia peňažné toky pre každý rok samostatne. Po dosadení výnosov, nákladov (bez odpisov) a sumy odpisov sa automaticky vypočíta daň z príjmov (podľa dosadenej sadzby) a peňažný tok v danom roku. V druhej fáze (trvajúcej od 6. roku až do nekonečna) sa rovnakým spôsobom vypočíta hodnota ročného peňažného toku. V tomto prípade predpokladáme, že výsledný príjem vo výške 25 510 € (údaj z roku 6 v excelovskom súbore) bude firma dosahovať každý rok od 6. roku až do nekonečna.

Tempo rastu

Peňažný tok plynúci od konca časového horizontu až do „nekonečna“, teda trvalo, môžete odhadnúť buď ako konštantný (vtedy bude tempo rastu 0%) alebo rastúci (ak je tempo rastu vyššie než 0%). Rovnako ako treba venovať veľkú pozornosť odhadu výšky spomínaného peňažného toku, je dôležité dbať aj na správne určenie tempa rastu. V mnohých prípadoch už viac ako 2%-né tempá rastu pôsobia nereálne a nedôveryhodne (za predpokladu, že podnik neplánuje napr. kontinuálne investovať do svojho rozvoja).

Vo vzorovom príklade počítame s nulovým tempom rastu. Znamená to, že predpokladaný peňažný tok vo výške 25 510 € budeme dosahovať v šiestom, siedmom, ôsmom roku atď. až do nekonečna (samozrejme tento peňažný tok nepodlieha vplyvu inflácie). Môže sa Vám zdať, že ak firma bude donekonečna dosahovať nejaké peňažné toky, tak aj hodnota firmy ako takej by mala byť nekonečná. Skutočnosť je však iná. Ako sme spomínali vyššie, v prípade výnosovej metódy počítame súčasnú hodnotu peňažných tokov. Vzorce finančnej matematiky si dokážu poradiť aj s takoutou výzvou a presne vypočítať súčasnú hodnotu nekonečnej série peňažných tokov.

Miera kapitalizácie (Sadzba diskontného faktora)

Miera kapitalizácie (v teórii sa označuje aj výrazom sadzba diskontného faktora) slúži na prepočet stanovených peňažných tokov na súčasnú hodnotu. Jej vyčíslenie je pre každého odborníka, ktorý stanovuje hodnotu podniku, veľmi náročnou úlohou. Nebudeme tu popisovať jednotlivé metódy, avšak považujeme za dôležité zdôrazniť, že na mieru kapitalizácie vplýva predovšetkým rizikovosť podniku (čím vyššie riziko je spojené s peňažnými tokmi firmy, tým vyššia by mala byť miera kapitalizácie). Pri väčšine podnikov by sa miera kapitalizácie mala pohybovať v rozmedzí od 5 do 20%.

Mieru kapitalizácie je možné v priloženom súbore meniť, pri podniku s priemernou úrovňou rizika sa jej výška obyčajne pohybuje okolo 11%. Schválne, skúste si peňažný tok vo výške 1,51 miliardy eur (do riadku „F. Peňažný tok“, pre istotu radšej v tisícoch) dosadiť do priloženého súboru.

Ako analyzovať nehnuteľnosti určené na prenájom: Vysvetlenie miery kapitalizácie

Význam správneho určenia diskontného faktora

Poznať metódu, akou sa stanovuje hodnota podniku, je pre Vás ako podnikateľov mimoriadne dôležité. Získate totiž cenné informácie o tom, na ktoré oblasti by ste sa mali pri rokovaní s investorom zamerať. Navyše zistíte, ktoré kľúčové faktory ovplyvňujú hodnotu Vašej firmy a akým spôsobom dosiahnete, aby sa jej hodnota zvyšovala.

tags: #sadba #diskontneho #faktora