Od 1. februára 2025 vstupuje do platnosti novela zákona č. 106/2004 Z. z. o spotrebnej dani z tabakových výrobkov, ktorá prináša významné zmeny v zdaňovaní a regulácii tabakových produktov na Slovensku.

Nové predmety dane a zmeny v zdaňovaní

Novela zavádza nové druhy zdaňovaných výrobkov. Medzi ne patria najmä:

- Výrobky určené na inhaláciu bez horenia prostredníctvom zahrievacieho zariadenia (tzv. zahrievaný tabak).

- Žuvací a šnupavý tabak.

- Výrobky súvisiace s tabakovými výrobkami.

Nové daňové subjekty a licenčné povinnosti

Súčasťou zmien je vznik nových druhov daňových subjektov, ktoré budú podliehať osobitným povoleniam. Subjekty plánujúce obchodovať s novými výrobkami alebo ich distribuovať od 1. februára 2025 musia o príslušné povolenia požiadať najneskôr do 31. januára 2025.

Označovanie spotrebiteľských balení

Od 1. februára 2025 musia byť spotrebiteľské balenia uvedených nových tabakových výrobkov, vyrobené na území Slovenskej republiky, prijaté z iného členského štátu EÚ alebo dovezené z tretích štátov, označené kontrolnou známkou. Spotrebiteľské balenia bez označenia kontrolnou známkou, ktoré neboli pred stanoveným dátumom zdanené, je možné predávať, ponúkať na predaj alebo skladovať najneskôr do 30. júna 2025. V tomto prechodnom období bude potrebné colnému úradu oznámiť stav zásob týchto výrobkov k 31. januáru 2025.

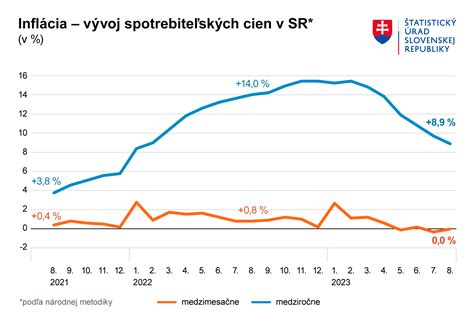

Zvýšenie spotrebnej dane od februára 2026

Okrem zmien v legislatíve, ktoré nadobúdajú účinnosť od februára 2025, došlo k zvýšeniu spotrebnej dane na tabakové výrobky aj od nedele 1. februára 2026. Toto zvýšenie sa týka klasických cigariet, sypaného tabaku aj zahrievaných tabakových výrobkov a je súčasťou tzv. daňového kalendára, ktorý definuje rast daní vopred.

Dopad na spotrebiteľské ceny

Celkové zvýšenie daní, vrátane vplyvu dane z pridanej hodnoty (DPH), predstavuje približne 40 až 50 centov na krabičku cigariet, 15 až 20 centov pri zahrievaných výrobkoch a viac ako 1,60 eura pri 30 gramovom balení tabaku. Spoločnosť JTI Slovak Republic predpokladá, že toto zvýšenie dane sa premietne do výsledných spotrebiteľských cien, pričom presná cena krabičky cigariet bude závisieť od obchodných rozhodnutí výrobcov a dovozcov.

„Spotrebná daň a DPH tvoria spolu takmer 80 percent koncovej ceny cigariet. Zvyšok pokrýva výrobu, distribúciu a marže obchodníkov. Pri takto vysokom daňovom zaťažení nie je reálne, aby výrobcovia dokázali zvýšenie dane absorbovať bez dopadu na finálnu cenu,“ uviedol Martin Jaroš z JTI Slovak Republic.

Rast nelegálneho trhu a falšovaných výrobkov

Zvyšovanie cien tabakových výrobkov vedie k tomu, že časť spotrebiteľov začína vyhľadávať lacnejšie alternatívy. To sa prejavuje nákupom cigariet v pohraničných oblastiach, najmä v Poľsku, kde je sadzba dane výrazne nižšia. Podľa Martina Jaroša z JTI Slovak Republic tento trend ochudobňuje slovenský daňový systém a tuzemských obchodníkov.

Ešte vážnejším problémom je nárast falzifikátov, teda cigariet z nelegálnych výrobných prevádzok. Ich podiel na trhu na Slovensku v posledných rokoch výrazne stúpa a v súčasnosti tvoria viac ako polovicu všetkých cigariet bez kontrolnej známky. Odhaduje sa, že vlani mohlo byť na Slovensku viac ako 400 miliónov kusov cigariet bez zaplatenej dane, z toho viac ako 250 miliónov falzifikátov. Nelegálna výroba a pašovanie cigariet pripravili štát o desiatky miliónov eur.

„Nelegálny tabak spôsobuje výpadky príjmov štátu, poškodzuje legálnych predajcov a zvyšuje tlak na kontrolné orgány. Zároveň predstavuje aj väčšie bezpečnostné riziko, keďže nelegálna výroba a pašovanie cigariet zvyšujú priestor pre organizovanú kriminalitu,“ dodal Jaroš.

Výrobcovia preto oceňujú úzku spoluprácu s finančnou správou pri riešení problematiky pašovania a falšovania tabakových výrobkov.

Záchyt pašovaných cigariet

Sadzby spotrebnej dane

V súvislosti so spotrebnou daňou z tabakových výrobkov sú stanovené nasledujúce sadzby:

- Minimálna sadzba dane z cigariet: 166,20 eura/1 000 kusov cigariet. Táto minimálna sadzba sa použije v prípadoch, ak vypočítaná daň na kus cigarety nedosiahne túto minimálnu sadzbu alebo ak výšku dane nie je možné určiť podľa § 5 ods. 7 zákona č. 106/2004 Z. z.

- Sadzba spotrebnej dane na tabakovú surovinu: 177,00 eura/kg.

- Sadzba dane z tabaku v bezdymovom tabakovom výrobku (okrem žuvacieho a šnupavého tabaku): 238,10 eura/kg.

- Sadzba dane pre žuvací a šnupavý tabak: 0,10 eura/g.

- Sadzba dane z výrobku súvisiaceho s tabakovými výrobkami je stanovená v konkrétnych hodnotách, ktoré nie sú v predloženom texte špecifikované.

Vážená priemerná cena cigariet za kalendárny rok 2025 je stanovená na 276,97 eura/1 000 kusov cigariet.

Oslobodenie od spotrebnej dane

Zákon o spotrebnej dani umožňuje aj určité oslobodenia od platenia dane:

- Neobchodný dovoz bezdymového tabakového výrobku: V osobnej batožine cestujúceho z tretích štátov je oslobodený dovoz najviac desiatich spotrebiteľských balení pri leteckej doprave a dvoch balení pri inej ako leteckej doprave. Toto oslobodenie sa nevzťahuje na osoby mladšie ako 17 rokov.

- Neobchodný dovoz výrobku súvisiaceho s tabakovými výrobkami: Podobne ako pri bezdymovom tabaku, aj tu platí oslobodenie do výšky desiatich spotrebiteľských balení pri leteckej doprave a dvoch balení pri inej doprave, pri dovoze z tretích štátov v osobnej batožine.

Dovoz z iného členského štátu EÚ na vlastnú spotrebu

Ak fyzická osoba prepraví tabakové výrobky (napr. cigarety, tabak na fajčenie) zdanené v inom členskom štáte EÚ na svoju vlastnú spotrebu na územie Slovenskej republiky, nevzniká jej daňová povinnosť, pokiaľ sú tieto výrobky určené výlučne na osobné použitie a sú prepravované v množstvách nepresahujúcich stanovené limity pre neobchodný dovoz.

Vznik daňovej povinnosti pri nesúladnom dovoze alebo použití

Daňová povinnosť vzniká v prípade, ak:

- Tabakové výrobky sú použité na iné ako súkromné účely.

- Pri výkone daňového dozoru je u fyzickej osoby zistená držba spotrebiteľských balení cigariet, ktoré nie sú označené slovenskými kontrolnými známkami alebo sú bez kontrolnej známky, a osoba nevie preukázať ich pôvod alebo spôsob nadobudnutia v súlade so zákonom č. 106/2004 Z. z.

V takýchto prípadoch je platiteľom dane fyzická osoba, ktorá tabakové výrobky prepravila alebo u ktorej boli zistené. Je povinná najneskôr do troch pracovných dní podať daňové priznanie a zaplatiť daň.